W strukturze cen dla odbiorcy końcowego na niskim napięciu (z grubsza to, co składa się na rachunek w umowie kompleksowej na kwotę do zapłacenia) jest jedenaście składowych. Mamy wpływ na dwie: możemy konsumować więcej czy mniej energii oraz możemy zmienić dostawcę samej energii. Możemy także inwestować we własne źródło, np. z fotowoltaiki, bez gwarancji na stabilność rozliczeń z energetyką - zaznacza w rozmowie z portalem WNP.PL Herbert Gabryś, przewodniczący Komitetu ds. energii i polityki klimatycznej przy Krajowej Izbie Gospodarczej.

- Gabryś wskazuje, że w ostatnich kilku tygodniach najpierw były zapewnienia, że ceny energii w 2019 roku nie będą wyższe. Potem była decyzja o obowiązku 100 proc. obrotu hurtowego energią na giełdzie (z zamysłu, aby powstrzymać "powodowanie" zmian cen wewnątrz grup kapitałowych elektroenergetyki).

- Chwilę po tym pojawiło się zapewnienie, że dla klientów końcowych cena się nie zmieni. I natychmiastowa "riposta" spółek obrotu z wnioskami na bardzo wysokie podwyżki.

- Po czym nadeszło zapewnienie, że będziemy chronieni na miarę wzrostu cen niezależnie od dochodów dopłatą rozliczaną u dostawcy.

Jak przedstawia się sytuacja w polskiej elektroenergetyce z perspektywy regulacji i w jakim kierunku ona zmierza w kontekście uwarunkowań unijnych?

- Nie można wprost odpowiedzieć na pytanie o regulacje w elektroenergetyce w Polsce i poza nią. Te najogólniejsze są oczywiście do przytoczenia. Istota jednak tkwi w szczegółach, a te są skrzętnie skrywane. Albo niejednoznaczne.

Wystarczy przywołać nasz podstawowy akt prawny regulujący energetykę, jakim jest Prawo energetyczne. Kiedy go współtworzyłem w latach dziewięćdziesiątych ubiegłego wieku, to jego logika była jednoznaczna - podział ról dla właściciela, stratega i regulatora. A więc wtedy można było osądzić, jaka jest energetyka regulowana z uprawnień i decyzji prezesa URE. Dziś prawo mamy kilkadziesiąt razy nowelizowane, w dodatku z ogromem zmiennych rozporządzeń. Do tego dochodzi połączona kompetencja stratega i właściciela (tam, gdzie występuje udział skarbu państwa) w jednym urzędzie.

A zatem?

- To zbyt karkołomne, aby z tej perspektywy ocenić także, czy w Polsce cierpimy na przeregulowanie energetyki. Na pewno to, co dokucza wszystkim, to zmienność regulacji, ich nieprzewidywalność i pochopnie przyjmowane zmiany.

To główny problem?

- Niweczy to wiele strategicznych inwestycji, na przykład w obszarze OZE. Skazuje sporą część założeń biznesowych w energetyce (szczególnie tę małą) na klęskę.

To tyczy się nie tylko podmiotów gospodarczych w szeroko rozumianej energetyce w Polsce, tyczy się także każdego drobnego odbiorcy energii. Każdego z nas. Co najważniejsze, osłabia wiarygodność państwa. Odstrasza inwestorów. Ci w poważnych przedsięwzięciach (na przykład w generację) szukają raczej politycznej akceptacji, licząc na jej stabilność, miast liczyć na istniejące prawo.

Jak jest - można spróbować w wielkim uproszczeniu osądzić po faktach. Popatrzmy na to w kontekście cen energii dla odbiorcy końcowego. W strukturze cen dla odbiorcy końcowego na niskim napięciu (tak z grubsza to, co składa się na rachunek w umowie kompleksowej na kwotę do zapłacenia) jest jedenaście składowych.

Na niewiele z nich mamy wpływ...

- Mamy wpływ na dwie: bowiem możemy konsumować więcej czy mniej energii i możemy zmienić dostawcę samej energii. Możemy także inwestować we własne źródło np. z fotowoltaiki (bez gwarancji na stabilność rozliczeń z energetyką). Ale w tejże strukturze sama cena energii to tylko 38,6 proc. Cała reszta to obszar regulowany.

Poczynając od opłaty sieciowej zmiennej (tu decyzje taryf przesyłowych leżą w gestii Urzędu Regulacji Energetyki), poprzez zbiór podatków (akcyza i VAT) i szeregu dodatkowych opłat (za „kolory”, opłata sieciowa stała, handlowa, abonament, opłata jakościowa, przejściowa, dopłaty za OZE itd.).

Przywołajmy ostatnie kilka tygodni. Wpierw zapewnienia, że ceny energii w 2019 roku nie będą wyższe. Potem decyzja o obowiązku 100 proc. obrotu hurtowego energią na giełdzie (z zamysłu, aby powstrzymać „powodowanie” zmian cen wewnątrz grup kapitałowych elektroenergetyki).

Chwilę po tym pojawiło się zapewnienie, że dla klientów końcowych cena się nie zmieni. I natychmiastowa „riposta” spółek obrotu z wnioskami na bardzo wysokie podwyżki. Po czym zapewnienie, że będziemy chronieni na miarę wzrostu cen niezależnie od dochodów dopłatą rozliczaną u dostawcy. Śmiesznostką pachnie w takim stanie rzeczy pytanie o to, czy w energetyce jesteśmy bardzo czy trochę mniej regulowani.

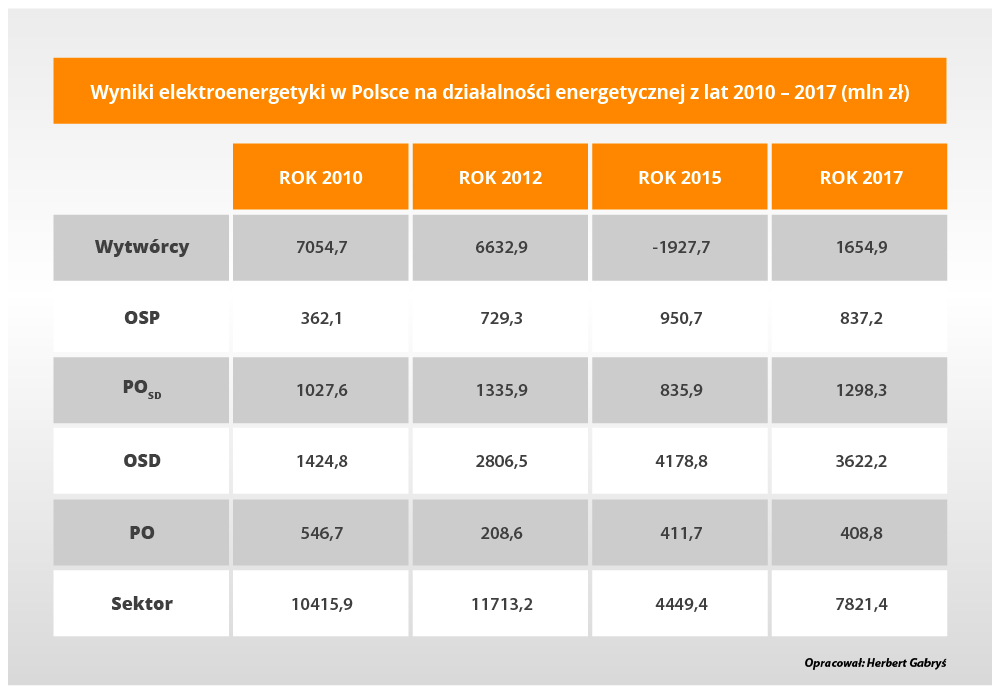

Popatrzmy w kontekście pytania na wybrane wyniki w elektroenergetyce. Na rynku hurtowym ceny malały. Na rynku detalicznym też, ale nie dla wszystkich grup odbiorców.

Komuś było "lżej", ale ktoś to zapłacił?

W tym samym okresie zmiany w wynikach podsektorów elektroenergetyki są znamienne. I niech one same z siebie będą komentarzem do pytania na wstępie.

Gdyby dodać wyniki z tych samych lat, ale z pierwszych półroczy, zobaczymy, że są bardzo podobne w skali zmian i tendencjach.

Jest wiele obszarów do porównań w próbie odpowiedzi na pytanie, kreśląc obraz wyników. Ot, choćby porównanie jednostkowych kosztów wytworzenia i sprzedaży energii elektrycznej, cen na rynku hurtowym i szerzej - detalicznym, struktury wytwarzania według paliw, salda z wymiany z zagranicą.

Odrębną kwestią jest znaczenie regulacji unijnych w naszej strategii dla energetyki.

Niech zamiast mojego komentarza będzie pytanie: czy jeśli na kolejnej konferencji Polska nie ma prawa negocjacji, bowiem występujemy jako "jedna unijna drużyna" z jednym przedstawicielem, to co może się zmienić? A zatem jak jest, to widać, i ku czemu idziemy też. Koszty polityki klimatycznej będą rosły, a z nimi ceny energii elektrycznej. I to znacznie.

KOMENTARZE (10)

Do artykułu: Herbert Gabryś o regulacjach w energetyce, cenach prądu teraz i w przyszłości